Introdução

Com os recentes acontecimentos, o setor financeiro global aprendeu, pagando um alto preço, que não se brinca com risco de crédito. Os acordos de Basiléia, em todos seus sabores, pareciam ser a panaceia que impediriam o colapso dos bancos, pelo menos os maiores. Hoje estes acordos mostraram seus limites. E agora? Resta ao banqueiro cuidar do seu jardim e controlar, com precisão matemática, o que sempre foi o carro chefe dos mitigadores de risco de crédito: a garantia bancária. No Brasil, dado o papel importante do agronegócio na economia do país, o leque de ativos que podem ser dados como garantias bancárias é amplo, tornando o universo de possibilidades amplo e flexível, tanto para o banco, quanto para o tomador de crédito. Veja, por exemplo, todas as variantes possíveis de penhor: agrícola, pecuário, mercantil, agrícola de bens acondicionados, CDA/WA, CPR física, CPR financeira, etc. O outro lado da moeda é o aumento da complexidade nas políticas e nos processos necessários para suportar todos os tipos de garantias possíveis, sem contar a dificuldade técnica para desenvolver e implantar sistemas robustos para que os processos possam fluir.

A Newstart Consultoria tem experiência de primeira mão no assunto, tendo auxiliado o Rabobank Brasil, o banco número 1 no agronegócio, no seu programa de gestão de garantias bancárias. Neste artigo compartilhamos algumas lições que aprendemos ao longo do caminho.

Boa Prática #1: Tenha os Objetivos Estratégicos do Programa Claros para Todos

Os bancos implementam programas de gestão de garantias para atender a um, ou a vários, dos seguintes objetivos:

- Reduzir o risco de crédito;

- Reduzir o capital regulatório e o capital econômico necessários para poder operar;

- Obter maior credibilidade junto ao Banco Central;

- Obter uma maior agilidade para atender os clientes;

- Ter um maior nível de transparência nas auditorias internas e externas;

- Obter maior segurança de que os processos do banco são executados conforme as políticas definidas;

- Atingir uma maior eficiência operacional através da automatização dos processos, da redução do custo de controle manual das garantias e do aumento de produtividade resultante (controle de um volume maior de garantias com a mão-de-obra existente, por exemplo);

- Ter acesso a informações confiáveis e atualizadas, em particular no que diz respeito à suficiência das garantias.

É importante que os objetivos estratégicos do programa sejam claramente identificados por todos os envolvidos, especialmente a equipe executora que, em posse da informação, poderá tomar as decisões de priorização certas. Se, por exemplo, a redução de capital regulatório for colocada como objetivo primário do programa, seu plano de execução deverá prever um esforço adequado para a análise da contabilização das garantias, assim como a integração do sistema de garantias com a ferramenta de cálculo de capital regulatório. Se a questão da credibilidade junto ao Banco Central for, por sua vez, mais crítica, a especificação e o desenvolvimento dos relatórios para o Banco Central deverão ser considerados no escopo do programa. Já se a maior preocupação do banco for a precisão das informações disponíveis, em tempo real, sobre a suficiência das garantias, a seleção da tecnologia a ser usada na solução para o cálculo e a alocação das garantias deverá ser tratada cedo no programa e com a devida atenção.

Boa Prática #2: Defina uma Política Abrangente, mas Sem Complexidades Desnecessárias

A primeira pergunta, em termos de política, é: quais tipos de garantias devem ser aceitos pelo banco? A lista deve ser definida com cautela, em conformidade com a nomenclatura do Banco Central, levando em consideração as diretrizes estratégicas do banco, bem como sua capacidade operacional. Incluir, por exemplo, o penhor agrícola na lista faz todo sentido para instituições financeiras que atuam no segmento rural – contudo, estas garantias só poderão ser controladas com o devido rigor nas regiões onde o banco tenha analistas de campo em operação, ou acordos de parceria com empresas vistoriadoras.

Uma vez definida a lista de garantias, o banco deverá se preocupar com a qualidade esperada das garantias de seus clientes. Neste quesito, o desafio é de encontrar o ponto de equilíbrio entre uma política favorável à ampliação dos negócios, e uma visão estritamente focada na gestão do risco de crédito. O apetite do banco por risco determinará o ponto certo. É importante que o escopo do programa contemple relatórios gerenciais que permitam o monitoramento da qualidade das garantias como, por exemplo, um relatório de qualidade das hipotecas que permitirá apontar qualquer concentração problemática de hipotecas de grau alto no portfólio de crédito do banco.

A política deve ser detalhada o suficiente de maneira a fornecer subsídios para o controle efetivo das garantias – a seguir listamos algumas questões-chave a serem consideradas na elaboração da política:

- Quais tipos de garantias devem ser aceitos pelo banco?

- Quais restrições quanto à qualidade das garantias devem ser observadas? Exemplos: Hipotecas podem ser formalizadas através de instrumento particular? O banco deve aceitar hipotecas de grau alto? Alienações de máquinas e equipamentos, sem apólice de seguro vigente, podem ser aceitas?

- Em quais termos (absolutos ou relativos) e em qual moeda as exigências em garantias devem ser definidas?

- Qual nível de flexibilidade deve ser dado na composição das garantias (por exemplo, a possibilidade do cliente atender uma exigência através de um mix de garantias de tipos diferentes)?

- Quais restrições devem ser impostas na composição das garantias (por exemplo, se o banco aceitar um conjunto de hipoteca e alienações fiduciárias de máquinas ou equipamentos para satisfazer uma determinada exigência, pode ser desejável impor que o valor da hipoteca represente pelo menos 50% do valor total da garantia composta)?

- Para cada tipo de garantia, quais fórmulas devem ser aplicadas para calcular seu valor?

- Quais parâmetros de cálculo devem fazer parte da política? Exemplos a serem considerados: produtividade das mercadorias agrícolas por região, fontes para as cotações das mercadorias para cada região e/ou safra, referência de valor para os bens imóveis: valor de mercado, de liquidação ou de liquidação forçada.

Boa Prática #3: Desenhe uma Arquitetura Organizacional Compatível com Seu Ambiente e Sua Cultura

Ao desenhar as estruturas organizacionais a serem montadas para suportar os processos de controle das garantias, as questões tradicionais de diferenciação e integração das atividades devem ser consideradas como prega qualquer tratado de teoria organizacional, observando-se também as interdependências entre as áreas e os conflitos potenciais. No caso de um programa de gestão de garantias bancárias, algumas análises específicas adicionais podem ajudar a desenhar estruturas mais adequadas para o ambiente organizacional em questão:

- Quais são os prós e os contras de ter uma área centralizada de controle das garantias, versus equipes dedicadas para cada unidade de negócio ou produto financeiro?

- Devo considerar posições dedicadas para o controle das garantias, ou a responsabilidade pelo controle das garantias pode ser diluída em algum outro papel (o do analista de crédito, por exemplo)?

- Qual mix de competências faz a equipe ideal?

- Como dimensionar a equipe, considerando o volume de garantias a serem controladas e a produtividade projetada para a equipe?

- Como promover a inovação dentro das equipes responsáveis pelo controle das garantias? Como devem ser encorajadas a pensar permanentemente na melhoria dos processos?

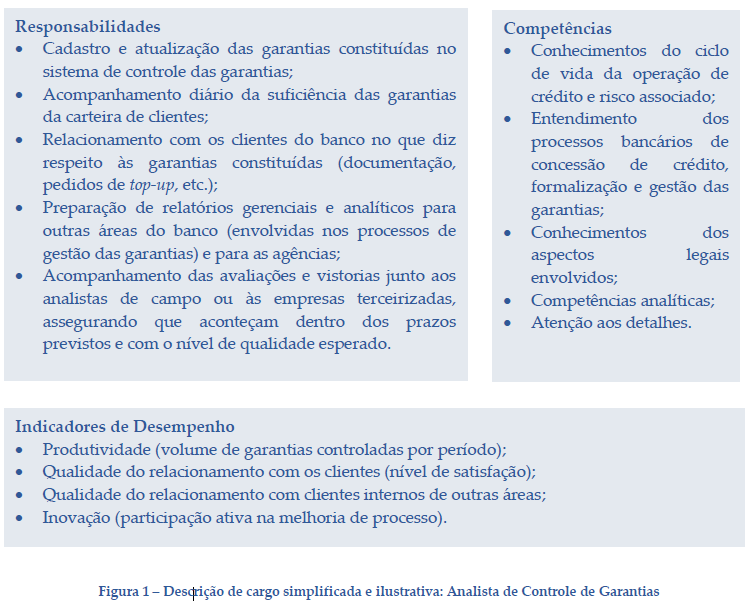

Na prática, existem vários modelos organizacionais para as equipes de controle das garantias, desde o modelo centralizado – reportando à área jurídica do banco – até o modelo de equipes especializadas por unidade de negócio ou produto financeiro – operando no mesmo nível hierárquico que os analistas de crédito, compartilhando ou não a mesma chefia. Em termos de competências, vemos que as habilidades analíticas e o gosto pelos números é um denominador comum. É extremamente útil ter alguns elementos na equipe com formação jurídica; se o portfólio de garantias do banco tiver uma forte concentração de mercadorias agrícolas, profissionais da área agrônoma farão muita diferença na equipe. O quadro abaixo é uma descrição de cargo simplificada e ilustrativa para analista de controle de garantias. Observe que os indicadores usados para avaliar o profissional incluem sua participação ativa na melhoria contínua dos processos.

Boa Prática #4: Mapeie o Ciclo de Vida das Garantias Fim-a-Fim

O ciclo de vida das garantias começa bem antes da concessão do crédito – ele começa já na agência, nas primeiras discussões do Front Office com o (potencial) cliente, passa pelas etapas de análise de crédito e formalização e termina com a baixa da garantia ou sua execução em caso de inadimplência. O diagrama abaixo ilustra esta sucessão de etapas Destacamos na sequência os pontos-chave a serem abordados para cada etapa em um programa de gestão de garantias bem-sucedido.

- Análise de Crédito: Os limites são definidos nesta etapa, juntamente com as garantias exigidas e de acordo com a política do banco. A questão-chave a ser abordada nesta etapa é a relação entre os limites de crédito e as garantias exigidas, e como ela deve ser formulada. A exigência será definida em valores monetários (em qual moeda?) ou em termos relativos como percentual de algum parâmetro (por exemplo: 150% do valor de outstanding acrescido dos juros)? Nesta etapa deve-se considerar também se avaliações ou vistorias de pré-desembolso são necessárias.

- Formalização: Estamos falando agora da constituição das garantias e da formalização jurídica do ato. Deve-se tomar cuidado ao não assumir que o mesmo tipo de garantia seguirá sempre o mesmo fluxo de formalização – por exemplo, as hipotecas podem ser formalizadas através de escritura pública ou através de instrumento particular. É interessante, do ponto de vista da produtividade da equipe de formalização, considerar um sistema eletrônico de gestão de documentos para apoiar os processos.

- Operação: O acompanhamento que deve ser realizado durante a vida útil da operação de crédito é o de suficiência das garantias. A frequência desejada para a atualização do valor das garantias terá um impacto direto sobre a solução e seu custo. Outras questões-chave a serem abordadas nesta etapa incluem as regras de negócio referentes às avaliações (de terra ou de máquinas e equipamentos) e vistorias (de lavoura, por exemplo), o processo de recomposição das garantias, os pedidos de reforço (top-up) e como as garantias devem ser contabilizadas.

- Liquidação/Execução: É do interesse do banco dar baixa com agilidade nas garantias das operações liquidadas, pois podem ser aproveitadas em outras operações de crédito, alavancando os negócios. O processo de execução das garantias, por sua vez, deve ser pensado para cada tipo de garantia aceito pelo banco.

Boa Prática #5: Procure Uniformizar os Processos e as Regras de Negócio Entre as Unidades Organizacionais

É mais fácil definir processos e regras unificadas entre as unidades de negócio quando a função de gestão das garantias é nova no banco, tratando-se da criação de novos procedimentos. Quando o cenário é de automatização de processos existentes, a ideia de mudança deve ser bem vendida para os usuários. Independentemente da situação, os argumentos para a uniformização dos procedimentos caem em duas categorias:

- Ganhos em eficiência operacional possibilitados pelas potenciais sinergias entre unidades organizacionais compartilhando procedimentos comuns;

- Reduções nos custos de implementação e manutenção do programa de gestão das garantias, obtidas através da simplificação dos requisitos.

Como exemplo de potencial sinergia entre unidades de negocio, citamos a possibilidade de alavancar o mesmo pool de analistas de campo para realização das vistorias. Para o banco que optar por terceirizar as avaliações e as vistorias, nas discussões de contratos que visam atender múltiplas unidades de negócio, haverá maior poder de negociação.

A unificação da linguagem entre unidades de negócio é também importante para evitar confusões e, de maneira ainda mais crítica, erros na interpretação das informações. Para a unidade de negócio A de um cliente da Newstart Consultoria, o termo “operação” referia-se à Cédula de Crédito Bancário (CCB) que pode ser consumida em múltiplos desembolsos, enquanto a unidade de negócio B chamava de “operação” o desembolso individual. Em outro caso, o percentual de garantia constituída tinha definições divergentes: para a unidade A, era expresso com base no valor do desembolso coberto pela garantia. Já para a unidade B, era expresso com base no valor de garantia exigida. Supondo que o valor do desembolso seja de R$ 1.000.000,00 e a garantia exigida de R$ 2.000.000,00, uma garantia constituída de R$ 1.500.000,00 seria representada por 150% nos relatórios da unidade A e por 75% nos relatórios da unidade B. Além da maior clareza na comunicação, a unificação da linguagem permitiu evitar, neste caso, a necessidade de serem desenvolvidos e mantidos dois relatórios de suficiência.

Nem sempre é possível – é claro – uniformizar todos os procedimentos entre unidades organizacionais. Alguns processos de negócio específicos fazem parte dos diferenciais das unidades de negócio – a equipe executora do programa de gestão das garantias deve saber identificar tais situações e tratá-las de forma apropriada.

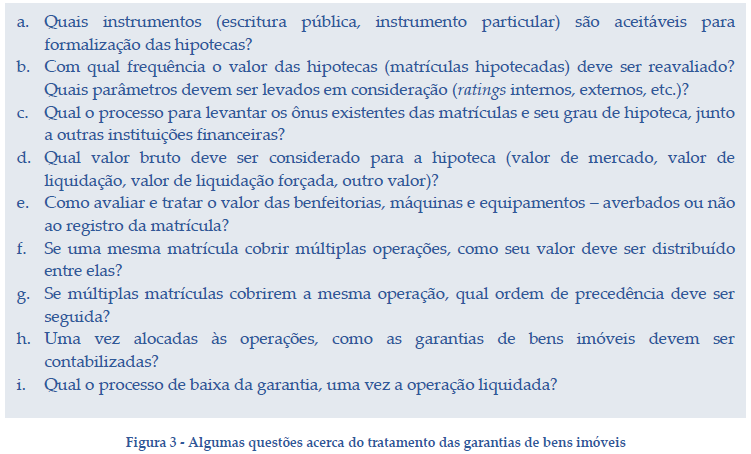

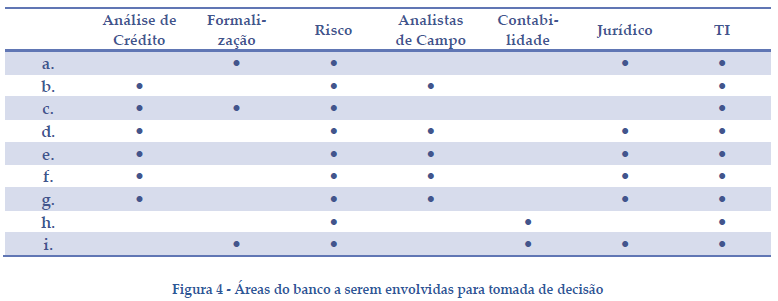

Boa Prática #6: Envolva Todos os Stakeholders na Definição das Regras de Negócio Mais Complexas

O tema da valoração e alocação das garantias de bens imóveis (hipotecas e alienações fiduciárias de imóveis) é ilustrativo da complexidade das discussões que ocorrem nas fases de planejamento e especificação dos programas de gestão de garantias bancárias. Usaremos este exemplo para mostrar a importância do envolvimento de várias áreas do banco. Cabe enfatizar que os bens imóveis são frequentemente usados em situações de cross-collateral, onde a mesma garantia (um terreno com quaisquer benfeitorias, averbadas ou não ao registro da matrícula) cobre múltiplas operações do mesmo cliente, ou de clientes diferentes (geralmente dentro de um mesmo grupo econômico).

Neste contexto, selecionamos algumas questões a serem debatidas durante as fases de planejamento e especificação do programa de gestão das garantias.

Relacionamos na tabela abaixo essas questões com as áreas do banco que precisam ser envolvidas para tomada de decisão.

Boa Prática #7: Exija um Modelo Flexível para o Relatório de Suficiência

Para aqueles bancos que estiverem preocupados com a precisão das informações disponíveis, em tempo real, sobre a suficiência das garantias (veja a Boa Prática #1), o relatório de suficiência das garantias será um dos principais entregáveis do programa, senão o principal. Como tal, deverá ser desenhado com os cuidados necessários para que apresente as informações certas, no nível de detalhe certo (menor ou maior), para as áreas que irão o consultar. No mais alto nível, a relação de suficiência das garantias deve ser apresentada em agrupamentos de clientes que façam sentido para o banco, como portfólios ou grupos econômicos. E, para cada cliente, deve ser possível visualizar a suficiência das garantias (excesso ou deficiência) nos mesmos níveis de detalhe nos quais as garantias exigidas são definidas: estamos falando, tipicamente, de agrupamento por linha de crédito, contrato e desembolso. É importante enfatizar que a apresentação do nível de suficiência das garantias ao nível do desembolso não basta – as áreas usuárias precisam de informações consolidadas também.

No caso das garantias exigidas referenciadas ao valor da dívida (como, por exemplo, um penhor agrícola composto de múltiplas safras, cada uma cobrindo uma determinada parcela de reembolso), a informação de suficiência deverá aparecer no relatório detalhado ao nível da parcela de reembolso. Vemos que uma grande flexibilidade é necessária no layout escolhido para o relatório. Tecnologias igualmente flexíveis deverão ser selecionadas para implementá-lo e mantê-lo.

Seguem alguns pontos adicionais a serem ponderados durante a especificação do layout do relatório de suficiência das garantias:

- Em qual (quais) moeda(s) os dados monetários devem ser apresentados?

- Como apresentar exigências opcionais de garantias (por exemplo: penhor agrícola ou penhor pecuário)?

- Como apresentar exigências compostas de garantias (por exemplo: valor exigido de 150% do outstanding podendo ser constituído por uma mistura de hipoteca e alienação fiduciária de máquinas e equipamentos, sendo que a hipoteca deve compor pelo menos 120% do valor da garantia)?

Relembramos, como vimos na Boa Prática #5, que o uso de convenções e de uma linguagem unificada entre as áreas de negócio é crucial para a correta interpretação das informações apresentadas no relatório de suficiência das garantias.

Boa Prática #8: Considere Desde Cedo os Motores de Simulação Que Irá Precisar

O sistema de gestão das garantias não deve apenas permitir acompanhar a suficiência das garantias constituídas ao longo do tempo, mas deve servir também como referência para responder às perguntas como “o que acontece se...?”, que as diversas áreas envolvidas na gestão das garantias ao longo do seu ciclo de vida enfrentam no seu dia-a-dia. A exclusão, ou a omissão, da capacidade de simulação do escopo do trabalho irá enfraquecer os benefícios do sistema e gerar frustração do lado dos usuários.

Seguem algumas ideias de simuladores que possa querer considerar no seu programa de gestão de garantias bancárias:

- Simulador de Desembolso: Considerando as garantias atualmente constituídas pelo cliente, qual valor adicional pode ser desembolsado?

- Simulador de Garantia: Qual garantia adicional o cliente precisa constituir para poder desembolsar um determinado valor?

- Simulador de Vistoria: Considerando os dados coletados no campo, quais conclusões o analista vistoriador pode tirar sobre a suficiência da garantia em questão (extremamente útil para escrever o laudo de vistoria)?

Boa Prática #9: Selecione Seu Parceiro Tecnológico com Carinho

Após o levantamento das necessidades do banco, invariavelmente será confrontado com o mesmo dilema que ocorre em todos os programas de mudança: o sistema de gestão das garantias deve ser adquirido ou desenvolvido a partir do zero? Uma solução totalmente customizada se impõe quando os processos de negócio a serem suportados pelo sistema são, por assim dizer, exóticos. Mesmo assim, recomendamos que os pacotes de software existentes no mercado sejam criteriosamente avaliados, talvez usando como referência para comparação frente a uma solução personalizada. A avaliação técnica das diversas alternativas irá apontar o seu grau de aderência às necessidades do banco. Para obter todos os insumos necessários a tomada de decisão, será necessário avaliar outras dimensões não técnicas: a própria empresa fornecedora, sua base de clientes; a equipe dedicada ao produto de gestão do risco de crédito/garantias bancárias; o custo da solução; as modalidades de suporte oferecidas, entre outras. Cada dimensão deve ser desdobrada em critérios de avaliação mais granulares, de forma a atribuir notas objetivas para cada alternativa considerada. A tabela abaixo é um exemplo simplificado de matriz de avaliação:

Os pesos das dimensões e dos critérios de avaliação deverão ser determinados em comum acordo entre os stakeholders envolvidos, refletindo os imperativos estratégicos do programa.

Boa Prática #10: Dicas de Implementação

Terminamos este artigo com duas dicas relacionadas à execução propriamente dita do programa:

- O esforço de testes deve ser dimensionado adequadamente e planejado com antecedência. Considerando a complexidade dos processos e sistemas de gestão de garantias, o risco de desvio na entrega é grande, tenha o banco optado por um pacote do mercado ou por um desenvolvimento a partir do zero. Um esforço estruturado e bem planejado de testes irá mitigar este risco, evitando o desperdício do tempo dos usuários com a homologação de entregas deficientes.

- Avalie o mais cedo possível a qualidade de seus dados existentes. Contar com a possibilidade de usar os dados cadastrais de matrículas, por exemplo, nos modelos das hipotecas pode gerar frustração mais adiante se esses dados não estiverem estruturados com o nível de atomicidade necessário para aproveitá-los (campos separados para o número da matrícula, o município, a área de reserva legal, o beneficiário e o valor de quaisquer ônus externos, etc.). Muitas vezes os dados vêm em um gigantesco campo de “Observações”, o que impossibilita seu uso pelo sistema de garantias. Se tiver necessidade de contratar recursos para digitar as informações, em campos estruturados no sistema de gestão das garantias, o valor correspondente deve ser previsto no orçamento do programa.